Investing.com – Küresel piyasalar, haftanın başından itibaren gözlenen ılımlı yükseliş eğilimini bugüne taşıdı. Özellikle ABD’de, Başkan Donald Trump’ın Fed Yönetim Kurulu Üyesi Lisa Cook’u görevden alma girişiminin federal mahkeme tarafından geçici olarak engellenmesi, piyasalarda Fed’in kurumsal bağımsızlığına olan güveni artırdı. Bu gelişme vadeli endekslerde %0,3 civarında yükselişe neden oldu.

Piyasa oyuncuları kısa vadede enflasyonist baskıların hafiflediğini değerlendiriyor. ABD tahvil piyasasında kısa vadeli faizlerde %0,3’lük düşüş gözlenirken, uzun vadeli faizlerde %0,2 oranında artış kaydedildi. Bu getiri eğrisi değişimi, piyasaların kısa vadeli enflasyon risklerini daha düşük algıladığını gösteriyor.

Jeopolitik riskler ve deflasyon işaretleri fiyatlamaları etkiliyor

Orta Doğu’dan gelen jeopolitik gerilim sinyalleri de fiyatlamalarda etkili oluyor. İsrail’in Katar’da gerçekleştirdiği saldırılar sonrası altın fiyatları rekor seviyeleri test etti. Aynı şekilde, petrol piyasalarında da %1’in üzerinde artış yaşandı.

Çin tarafından gelen veriler ise küresel piyasaların seyrinde farklı bir etki yarattı. Ülkede yıllık tüketici fiyat endeksi (TÜFE) %0,4 düşerek deflasyon sinyali verdi. Bu durum, Asya borsalarında %1’e yaklaşan yükselişi beraberinde getirdi. Piyasa beklentileri, Çin Merkez Bankası’nın ek gevşeme hamleleriyle küresel büyümeyi yukarı yönde destekleyebileceği yönünde. Özellikle gümüş gibi sanayi metalleri bu duruma güçlü tepki vererek yeni rekorlar gördü.

ABD ÜFE verisi belirleyici olacak

ABD’de bugün açıklanacak Üretici Fiyat Endeksi (ÜFE), yarın gelecek olan Tüketici Fiyat Endeksi (TÜFE) öncesinde kritik bir gösterge özelliği taşıyor. Piyasalarda, ÜFE’nin beklenti altında gelmesi durumunda Fed’in 17 Eylül’de faiz indirimi yapabileceğine dair olasılıklar artacak.

Şu an için 50 baz puanlık bir faiz indirimi beklentisi piyasalarda %8,3 seviyesinde fiyatlanıyor. Bugünkü ÜFE verilerinin, altın, hisse senetleri ve tahvil piyasaları gibi birçok varlık sınıfı üzerinde yön belirleyici rol oynaması bekleniyor.

ABD ekonomisinde zayıflama sinyalleri

ABD Hazine Bakanı Scott Bessent, Yüksek Mahkemenin tarifelerle ilgili kararını geciktirmesinin ciddi ekonomik risklere yol açabileceğini dile getirdi. Bessent, Federal Temyiz Mahkemesinin tarifeleri iptal eden kararının ABD’nin ticaret müzakerelerini zayıflattığını ve Başkan Trump’ın ticari gücünü sınırladığını ifade etti. Kararın gecikmesi hâlinde, yaklaşık 1 trilyon dolarlık gümrük vergisi iade riski oluşabileceği uyarısında bulundu.

Ayrıca ABD Çalışma Bakanlığına bağlı BLS, Mart 2025’e kadar olan 12 aylık dönemde tarım dışı istihdam rakamını 911 bin kişi aşağı yönlü revize etti. Özellikle eğlence, konaklama ve perakende gibi hizmet sektörlerinde düşüşler dikkat çekerken, Ağustos ayında sadece 22 bin kişilik istihdam artışı kaydedildi. Aynı dönemde işsizlik oranı %4,2’den %4,3’e yükseldi.

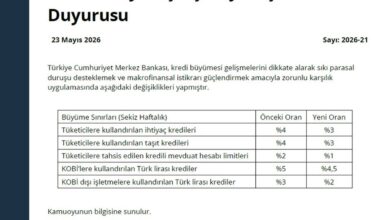

Fitch’ten Türkiye’ye büyüme revizyonu

Fitch Ratings, Türkiye ekonomisine yönelik büyüme beklentisini yukarı yönlü revize etti. Kuruluş, 2025 yılı için büyüme tahminini %2,9’dan %3,5’e yükseltti. Bu revizyonun temelinde, ikinci çeyrekte beklenenden daha güçlü gelen ekonomik performans etkili oldu. Ayrıca, 2026 yılı için %3,5 ve 2027 için %4,2 oranında büyüme öngörüldü.

Enflasyon tarafında ise 2025 yılı için %28’lik bir gerileme tahmini yapılırken, Türkiye Cumhuriyet Merkez Bankasının (TCMB) yıl sonuna kadar politika faizini %35 seviyesine çekeceği öngörüldü. Küresel büyüme verilerinin de yukarı yönlü hareket etmesi, Türkiye açısından dış talep destekli bir büyüme senaryosunu güçlendiriyor.

HSBC’den Dolar/TL tahmininde güncelleme

HSBC, Türkiye’ye ilişkin yıl sonu Dolar/TL tahminini 42’den 44’e yükseltti. Banka, düşük reel faiz oranları, reel kurda değerlenme olmayışı ve belirsizleşen faiz politikaları nedeniyle bu düzenlemeyi gerçekleştirdiğini açıkladı. Analistler, TCMB’nin kur tarafında istikrarı koruma isteğine rağmen, reel değerlenme hedefinin gevşetildiği görüşünde.

HSBC ayrıca, 2025 yılı için %5, 2026 yılı için %3-%4 bandında reel faiz öngörüsünde bulundu. Bu tahminler, enflasyondaki düşüş sürecinin sürdürülebilirliğine ilişkin olumlu beklentilerin korunmasına neden oluyor.

Yurt içi piyasada dikkatler sanayi üretim verisinde

Bugün yurt içinde sanayi üretimi verisi açıklanacak. Bu veri, Türkiye ekonomisinin yılın ikinci yarısındaki tabloya dair önemli sinyaller verecek. Sanayi üretiminin artış göstermesi, büyüme trendinin güçlendiğini teyit edebilir.

BIST 100 endeksi dün faiz indirimi beklentilerinin 250 baz puana yükselmesiyle gün içinde değer kazansa da, siyasi risk algısının etkisiyle kapanışa doğru kazançlarını geri verdi. VİOP sabah seansına %0,69 artışla başlarken; otomotiv sektörü, TOFAŞ’ın Stellantis ile üretim anlaşması ve bankacılık hisseleri, artan faiz indirimi beklentisiyle pozitif ayrıştı. Ancak gün içinde siyasi risk algısıyla volatilite devam edebilir.